Como aumentar o limite do cartão de crédito? Confira 13 dicas infalíveis!

Já deixou de comprar algo por não ter limite disponível no cartão de crédito? Se sim, saiba que você não está sozinho. A busca por um limite maior é uma realidade comum entre os titulares dos mais diversos modelos de cartões. E apesar de não existir uma regra sobre como aumentar o limite do cartão de crédito, seguir algumas orientações pode ajudar você a conseguir mais crédito.

Confira, então, 13 dicas para aumentar o limite do cartão!

Como aumentar o limite do cartão de crédito?

1. Utilize o seu cartão de crédito

Parece óbvio, mas se você considera o limite do seu cartão baixo e não o utiliza, dificilmente vai conseguir aumentá-lo. O banco precisa entender que você tem poder de compra e que o limite oferecido não é suficiente. Uma boa maneira de demonstrar isso é concentrando suas compras no cartão de crédito da instituição.

Não se trata de realizar compras desnecessárias apenas para ocupar o limite, mas transferir para o cartão despesas que você já realizaria de outra forma. As compras que você faria no débito, por exemplo, podem ser feitas com o cartão de crédito.

2. Pague as contas em dia

Se estiver com alguma pendência financeira em seu nome, é importante renegociar e quitar o quanto antes a dívida, pois isso limita a obtenção de mais crédito. De modo contrário, antecipar pagamentos e manter as contas em dia podem aumentar suas chances de conseguir um novo limite.

Tenha em mente que mesmo detalhes como usar sempre o cheque especial, esquecer de pagar uma conta de luz, ou atrasar o pagamento de boletos, ainda que por poucos dias, prejudicam a sua avaliação de crédito.

3. Evite parcelar a fatura do cartão de crédito

Não basta pagar dentro do vencimento, é preciso evitar o parcelamento da fatura, afinal, como o banco vai aumentar o limite do seu cartão de crédito se você não consegue bancar o limite atual?

Além do impacto negativo na análise de crédito, vale lembrar que os juros do cartão estão entre os mais altos do mercado, de tal forma que o parcelamento da fatura, ao invés de funcionar como um alívio financeiro, pode ampliar sua dívida.

Outro detalhe é que, muito provavelmente, você terá novas contas para pagar no mês seguinte, que serão somadas ao valor do parcelamento. Sem um bom controle financeiro, sua renda pode ficar comprometida mais uma vez, criando uma bola de neve de dívidas.

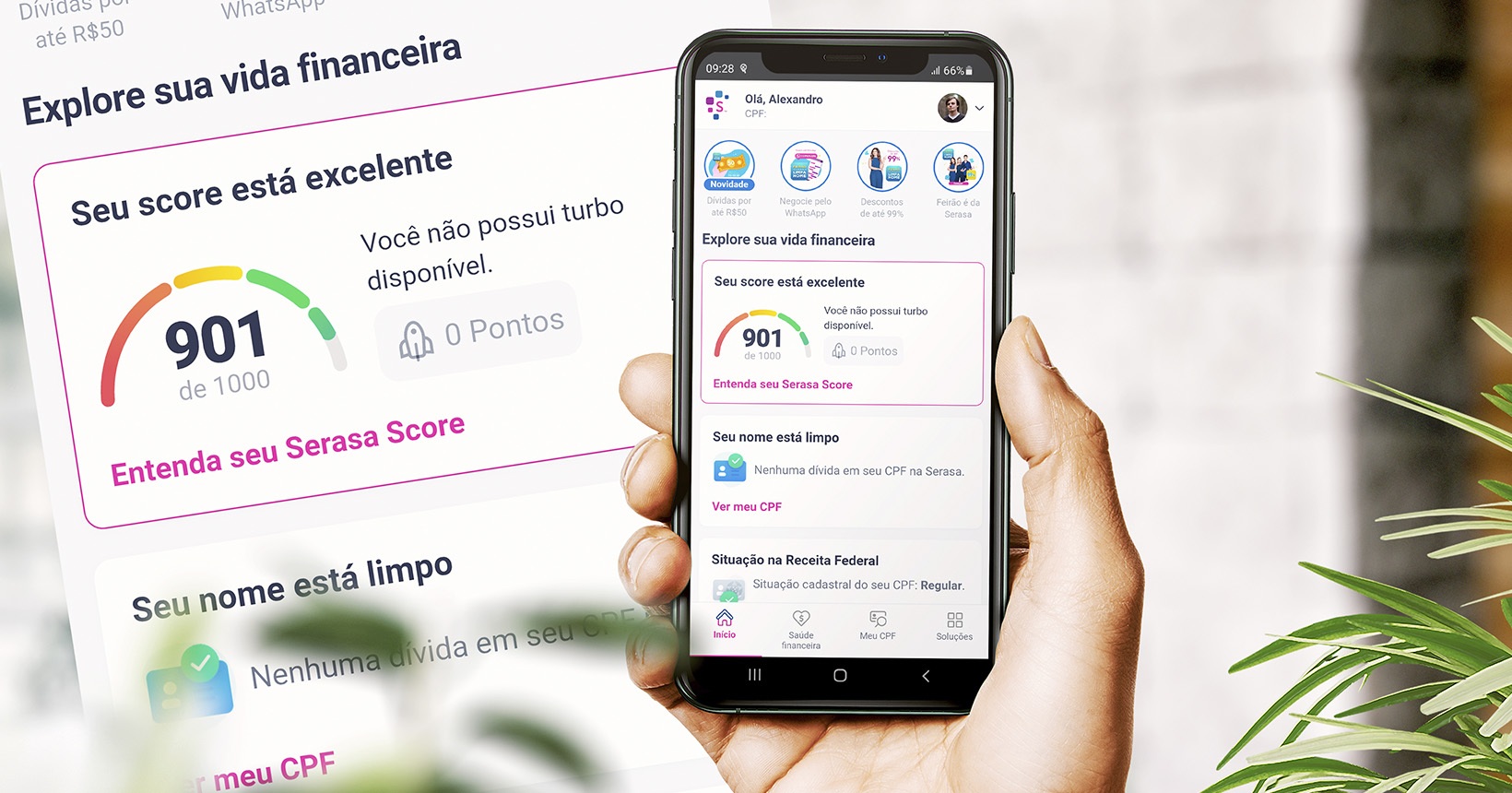

4. Aumente o seu score de crédito

O score de crédito é um dos principais pontos de análise das instituições bancárias para a concessão de crédito. Trata-se de uma pontuação que indica a probabilidade de um indivíduo pagar suas contas em dia. Ela vai de 0 a 1.000. Quanto maior for a pontuação, mais fácil será conseguir crédito. No Brasil, empresas como Serasa, Boa Vista e SPC Brasil realizam essa análise gratuitamente.

A Serasa, por exemplo, principal fonte de consultas dos bancos brasileiros, informa ao consumidor os fatores que levaram a diminuição ou ao aumento do seu score, o que pode ajudar a tomar medidas para favorecer sua pontuação. O ideal é ter um score de pelo menos 700 pontos para pedir aumento de limite. Quanto maior, melhor.

5. Cuide do seu cadastro positivo

O cadastro positivo é uma espécie de currículo da sua vida financeira, reunindo informações sobre o seu histórico de pagamento em qualquer tipo de contratação de crédito, como financiamentos, empréstimos e, claro, o uso do cartão de crédito.

Se você é um bom pagador, seu cadastro positivo transmitirá mais confiança e credibilidade ao mercado, facilitando, assim, o acesso ao crédito, como no caso de aumento do limite do cartão de crédito.

Ter contas de consumo em seu nome, como luz, água, telefonia, internet, tv a cabo ou gás também ajuda no perfil de crédito, já que esse tipo de cobrança é atrelado a um endereço, o que aumenta a confiabilidade das empresas conseguirem entrar em contato em caso de inadimplência.

Desde 2019, a inclusão no Cadastro Positivo é automática para todas as pessoas físicas e jurídicas que possuem empréstimos, financiamentos, compras a prazo ou contas de consumo. Entretanto, diferente do score de crédito, que fica disponível para análise do mercado, a consulta ao cadastro positivo por parte das empresas depende de autorização prévia do consumidor.

6. Tenha cartão de crédito com mais de uma instituição financeira

Ter mais de um cartão de crédito é importante, pois vai te ajudar a fornecer informações positivas de crédito de diferentes instituições financeiras para as empresas de análise de crédito.

Se a sua preocupação for com a anuidade, saiba que existem excelentes opções de cartões de crédito com anuidade grátis ou com políticas de isenção conforme os gastos. Além disso, a maioria dos bancos e instituições possui cartões que não demandam mais abertura de conta ou outro tipo de vínculo, o que facilita o processo. E o pedido pode ser feito pelo app ou site sem sair de casa.

7. Compartilhe seus dados pelo Open Finance

O Open Finance é um sistema que permite aos clientes de produtos e serviços financeiros o compartilhamento de suas informações entre diferentes instituições autorizadas pelo Banco Central.

Quando autoriza o compartilhamento de seus dados financeiros pelo Open Finance, você possibilita que a instituição financeira conheça melhor seu perfil e ofereça melhores condições de crédito.

A solicitação do compartilhamento de dados deve ser feita à instituição que vai receber as suas informações. Quando desejar, você pode pedir o encerramento do compartilhamento. A opção que deve ser assegurada aos clientes pelas instituições participantes do Open Finance (confira aqui a lista completa).

8. Mantenha sua renda atualizada

O limite do cartão de crédito é definido, entre outras coisas, com base na renda comprovada no momento da solicitação do cartão, por isso, é sempre importante deixá-la atualizada. Se você teve um aumento de salário, por exemplo, atualize a informação junto ao banco emissor do cartão, assim será mais fácil conseguir um limite maior.

Vale lembrar que o limite da fatura de cartão de crédito pode ser aceito como comprovante de renda em algumas instituições. É uma opção interessante, especialmente se o valor for maior que a sua renda mensal comprovada.

Outra dica é informar ao banco, caso você tenha uma conta na instituição, a relação de bens em seu nome, como veículos ou imóveis quitados, investimentos e aplicações financeiras. O patrimônio é um dos itens avaliados pelas instituições para conceder mais crédito. Portanto, avalie se não é o caso de atualizar seus dados financeiros.

9. Receba o seu salário pelo banco emissor do cartão

Levando o seu salário para o banco emissor do cartão, suas opções de linha de crédito devem aumentar, favorecendo um possível aumento do limite do cartão de crédito.

Apesar de muitos bancos não exigirem a abertura de conta para a emissão de cartões, pode valer a pena ampliar o relacionamento com a instituição financeira responsável pelo seu cartão de crédito e abrir a sua conta.

E se você recebe o seu salário no Banco A, por exemplo, mas seu cartão é emitido pelo Banco B, é possível solicitar a portabilidade de salário para o banco emissor do cartão. Você pode se informar com as instituições bancárias sobre o procedimento.

10. Movimente a conta do banco emissor

Ainda com o objetivo de construir um melhor relacionamento com o banco emissor do cartão, é importante movimentar a conta, seja com depósitos, transferências, pagamentos, ou outras transações.

Essas movimentações vão permitir que o banco conheça e avalie melhor os seus hábitos financeiros, o que, naturalmente, pode ajudar na solicitação de aumento do limite do cartão de crédito.

11. Transfira limites de outras linhas para o seu cartão de crédito

Instituições financeiras como o Banco do Brasil, Itaú e Santander permitem que você transfira o limite do cheque especial e do crédito pessoal para o cartão de crédito, o que pode ser uma estratégia útil para aumentar rapidamente o seu limite para uma compra ou viagem, por exemplo. Contudo, ao fazer isso você ficará sem espaço para pegar empréstimo caso tenha alguma urgência. Portanto, avalie bem a sua necessidade antes de direcione o limite de uma linha de crédito para outra.

Além disso, antes de cancelar um cartão de crédito, considere transferir o limite disponível para outro cartão, ou de volta para seu crédito pessoal ou cheque especial.

12. Solicite o aumento do limite pelo app, site ou central

Se o seu score de crédito está alto, seu nível de endividamento está sobre controle e as contas estão em dia, chegou a hora de pedir mais limite para a administradora do cartão de crédito. Em alguns casos, geralmente para pequenos aumentos, nem é preciso apresentar documentação extra, basta solicitar pelo app, site ou central de atendimento do seu banco.

Entretanto, caso deseje mais crédito, a instituição financeira pode solicitar um comprovante de renda. Neste caso, utilize aquele que te favorecer mais, como a fatura de outro cartão de crédito, contra-cheque, declaração de imposto de renda ou decore (declaração de contador para sócios de empresas).

Não tenha vergonha de ser insistente, especialmente se você pode justificar o pedido de aumento através da comprovação de gastos e do bom relacionamento com o banco.

13. Ative o aumento automático de limite

Fechando a lista, você pode verificar se o banco emissor do seu cartão disponibiliza a funcionalidade de aumento automático de limite. Em caso positivo, deixe a opção ativada e mantenha o bom relacionamento com a instituição financeira. Dessa forma, a administradora do cartão pode aumentar o limite de crédito espontaneamente, sem que você precise solicitar.

Outras dúvidas sobre o limite do cartão de crédito

Você já conheceu as dicas para aumentar o limite do cartão de crédito, mas é possível que ainda tenha dúvidas sobre limite. Então se liga nas informações abaixo!

Qual o prazo para aumentar o limite do cartão de crédito?

Os bancos costumam informar que os pedidos de aumento de limite devem ser feitos respeitando um intervalo de tempo, geralmente 3 ou 6 meses entre cada solicitação. Na prática, no entanto, muitas instituições aceitam solicitações realizadas em menor prazo. Eu mesmo já consegui mais de um aumento dentro de 30 dias, em mais de uma oportunidade, mesmo com o banco afirmando que as análises ocorrem a cada 3 meses.

É possível ultrapassar o limite do cartão de crédito?

Sim, isso é possível na maioria das instituições financeiras. Contudo, algumas cobram uma taxa para liberar o limite adicional. Vale verificar com o seu banco o valor da tarifa e ficar atento ao uso do limite.

Quanto pedir de aumento de limite?

Não há uma regra fixa sobre isso, mas o ideal é que você solicite um valor coerente com o seu perfil de consumo. Pedidos com valores exorbitantes, muito acima da média de gastos do cliente, costumam ser negados.

Atenção ao uso do cartão de crédito

Conseguir aumentar o limite do cartão de crédito é motivo de alegria para muita gente, mas lembre-se de utilizar o produto com sabedoria e consciência, afinal, se mal utilizado, o cartão pode se tornar uma armadilha de endividamento.

Caso passe por algum aperto financeiro, não recorra ao cartão de crédito e nem ao cheque especial. Apesar de serem formas de crédito mais acessíveis, são também as mais caras. O CDC (crédito direto ao consumidor) ou o empréstimo com desconto em folha oferecem taxas muito menores e melhores condições de pagamento.

Além disso, caso não consiga honrar pagamentos, procure logo o banco para renegociar sua dívida e evitar a bola de neve dos juros, que pode tornar sua dívida praticamente impagável.

E aí, você já conseguiu aumentar o limite do seu cartão de crédito? Tem alguma dúvida ou dica para compartilhar? Comente e participe!

LEIA TAMBÉM: