Posso ter cartão de crédito com meu nome sujo ou negativado?

Quase metade dos brasileiros já tiveram o nome sujo ou negativado em algum momento da vida, de acordo com um estudo da Confederação Nacional de Dirigentes Lojistas (CNDL) em parceria com o Serviço de Proteção ao Crédito (SPC). Atualmente, estima-se que mais de 60 milhões de brasileiros estejam com alguma restrição de crédito. E uma dúvida que surge com frequência entre esse público é se é possível conseguir um cartão de crédito estando com o nome nome sujo ou negativado? Confira!

O cartão de crédito é uma ferramenta de inclusão no consumo digital

Já foi o tempo que o cartão de crédito era símbolo de status ou de poder aquisitivo. Hoje ele é uma ferramenta de inclusão no consumo digital, já que em tempos de pandemia e de compras online esse produto é quase essencial para a utilização em aplicativos de mobilidade e de entregas de refeições, medicamentos e supermercado.

No entanto, infelizmente, a edução financeira ainda é uma realidade desconhecida e distante da grande maioria dos brasileiros. E a facilidade do uso acabou transformando o cartão de crédito numa perigosa ferramenta de endividamento para muitas pessoas, que acabam perdendo o controle das finanças e deixando de pagar seus compromissos em dia. Basta um imprevisto para, em questão de semanas, os juros transformarem a dívida numa bola de neve praticamente impagável.

Caso isso tenha acontecido com você, não se desespere! Faça um planejamento para recuperar sua saúde financeira. Em seguida, procure os credores para negociar suas dívidas com o maior desconto possível pagando à vista. E, enquanto isso não acontece, conheça a seguir as opções de cartão de crédito que você pode contar com seu nome sujo ou negativado.

É possível ter cartão de crédito com o nome nome sujo ou negativado?

Sim, é possível ter um cartão de crédito com o nome sujo ou negativado! Mas não no seu banco de varejo, ou no formato jeito tradicional, já que as instituições financeiras precisam seguir regras rígidas para a concessão de crédito. Mas existem alternativas que podem ser bastante úteis para te ajudar a atravessar esse momento difícil. Confira as principais opções para negativados:

1) Cartões de crédito consignado para pessoas com o nome sujo ou negativado

Essa é uma alternativa que funciona apenas para trabalhadores com carteira assinada, funcionários públicos, aposentados ou pensionistas do INSS e militares. O cartão de crédito consignado não passa pela análise de restrições na Serasa, SPC e demais órgãos. Mas a financeira vai fazer a análise para verificar a margem consignável que seu rendimento permite.

No cartão de crédito consignado você vai receber a fatura normalmente. E, caso não faça o pagamento, o valor mínimo da fatura será descontado diretamente do seu salário líquido ou benefício do INSS. O restante será adicionado com juros, multa e IOF (Imposto sobre Operação Financeira) na fatura seguinte. E, apesar os juros serem até menores que os cartões de crédito tradicionais, não é a maneira mais adequada de você deixar o endividamento.

Os cartões de crédito consignado geralmente não cobram anuidade. E em alguns casos o pedido pode ser feito pela internet. Confira nos links mais informações dos cartões consignado do Banco Inter, Caixa, BMG, Bradesco e do Banco Pan.

2) Cartão de crédito Nubank para pessoas com o nome sujo ou negativado

O Nubank oferece uma conta digital sem tarifas e com rendimento diário, sem você precisar fazer nada. E costuma aceitar clientes com o nome negativado, especialmente se utilizarem convite de algum outro cliente (o que pode ser relativamente fácil de conseguir entre seus familiares e amigos próximos, já que eles não se comprometem gerando o convite).

Dependendo das restrições que tiverem em seu nome, ao abrir sua conta o Nubank provavelmente não vai aprovar o cartão de crédito de imediato. Ou pode até aprovar, mas com um limite irrisório. E aí que entra a alternativa criada pela fintech, que permite pegar parte do saldo de sua conta para adicionar limite no cartão de crédito.

Por exemplo, se você deseja ter R$ 300 para usar na função crédito, pode alocar R$ 300 do saldo de sua conta para o limite do cartão. Esse valor é liberado imediatamente. Aí, se fizer uma compra de R$ 100, o seu novo limite disponível passará a ser R$ 200. No fim do mês, pagando a fatura, o limite voltará a ser de R$ 300. Ou seja, se não mexer no valor que colocou como limite, você passará a sempre ter esses R$ 300, podendo acrescentar mais na hora que precisar.

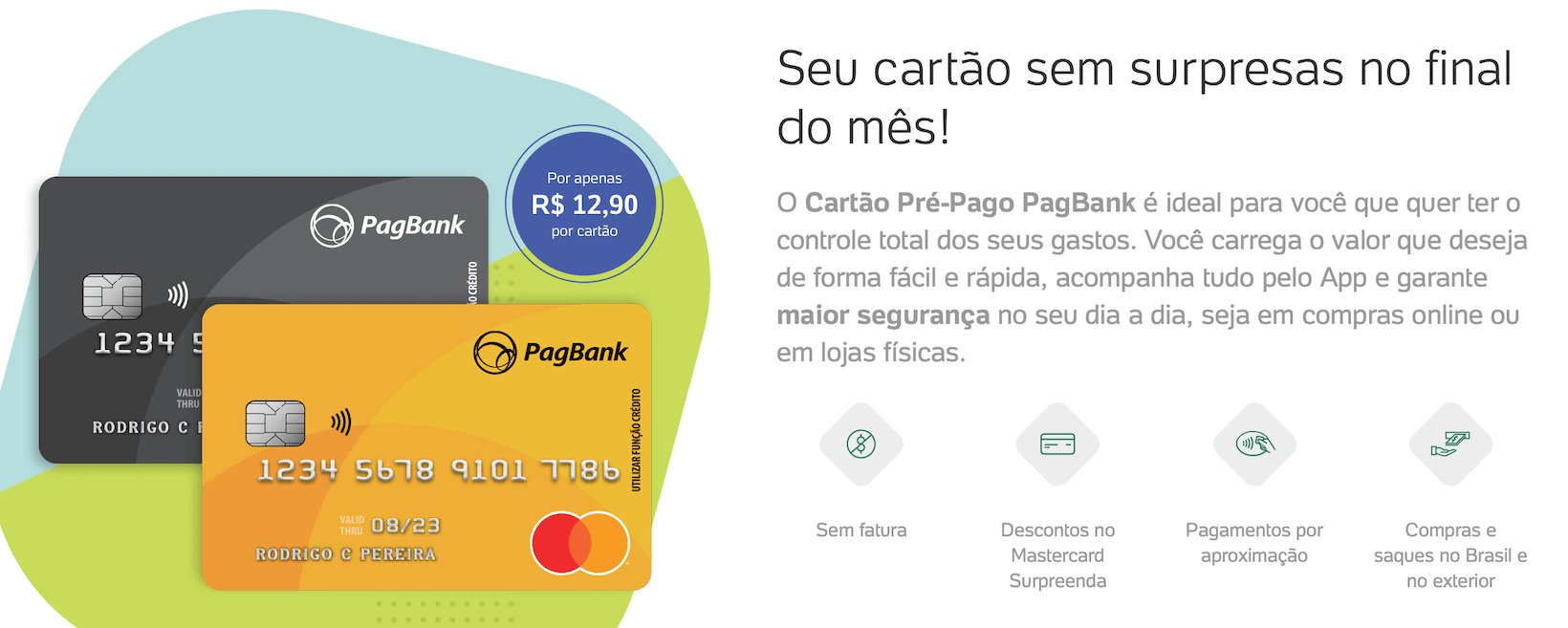

3) Cartões de crédito pré-pagos para pessoas com o nome sujo ou negativado

O cartão pré-pago é um cartão usado na função crédito em compras nacionais e internacionais, assim como um cartão convencional. A diferença é que não há análise de crédito, fatura ou anuidade. Você recarrega o valor que desejar para poder usar em compras ou saques. E pode acompanhar o saldo e os gastos por um aplicativo no celular ou pela internet.

Há dois tipos de cartões pré-pagos que podem ser usados na função crédito: o físico (cartão de plástico, com chip), ou virtual (exclusivo para compras online). Eles podem ser obtidos pela internet, ou comprados em redes varejistas. As recargas podem ser feitas por boleto, débito em conta, transferência bancária, ou em lojas credenciadas. E algumas taxas que podem cobradas conforme o uso, cujos valores variam de acordo com o emissor.

Entre as opções mais populares em 2023 temos os cartões do Mercado Pago e o Pag Seguro. Ambos não cobram anuidade, apenas uma tarifa para saque. O Pag Seguro e tem uma taxa de emissão única de R$ 12,90 não cobrada pelo Mercado Pago. Outra opção interessante é novo o cartão pré-pago do RecargaPay, com cashback de 1% em todas as transações, 5% nas compras feitas no app do RecargaPay e 10% nas recargas de celular, limitado a R$ 100 por mês. O cartão não tem taxa de manutenção ou de recarga, mas para ter a versão física é preciso ser cliente RecargaPay Prime+, com o custo mensal de R$ 19,99.

4) Cartões de crédito adicionais de familiares ou amigos próximos

Uma alternativa que pode ser bastante útil num momento de necessidade é você utilizar um cartão de crédito adicional de um familiar ou amigo próximo que esteja com o nome limpo. A pessoa poderá pedir um adicional para você, muitas vezes sem custo, mas se você não pagar ela terá que honrar a fatura ou ficará com a dívida em nome dela.

Como provavelmente você não quer arruinar a vida financeira de mais ninguém além da sua, essa alternativa requer um planejamento extra para evitar contratempos. Por exemplo, você pode deixar um dinheiro ou algum bem como caução, ou utilizar sua reserva de emergência em caso de imprevistos.

O titular poderá definir um limite específico para o cartão adicional. E todas as despesas virão discriminadas na fatura, o que facilita o controle.

É uma opção bastante prática para ser usada durante o período de dificuldade e reorganização financeira entre irmãos, pais e filhos, ou pessoas com o relacionamento próximo e de muita confiança.

Note que as empresas que oferecem cartões para pessoas com restrições de crédito procuram alternativas para garantir o pagamento da fatura. Por isso, é bom avaliar bem as condições oferecidas e o risco de você se enrolar novamente antes de tomar essa decisão.

E você, conhecia essas alternativas? Já utilizou algumas dessas ferramentas? Comente e participe!

Veja também: