Score de crédito: o que é e como consultar e aumentar o seu

O score de crédito é uma ferramenta essencial no universo financeiro e um item que impacta na vida de todos que usam ou pretendem utilizar serviços algum dia financeiros como cartões de crédito, contas digitais e outros.

Trata-se de uma pontuação vinculada a cada consumidor e que influencia desde a aprovação de cartões e financiamentos de bens até as condições de empréstimos, como taxa de juros.

Por isso, fizemos esse guia para te explicar o funcionamento e dicas de como aumentar o seu score de crédito.

O que é Score de Crédito?

O score de crédito é uma pontuação geralmente numérica que reflete a credibilidade financeira de um indivíduo ou empresa. Essencialmente, ele indica a probabilidade de que o devedor cumpra suas obrigações financeiras em dia, sendo calculado com base no histórico de pagamentos, ou seja, como e quando as dívidas em aberto e anteriores foram pagas, além de outros fatores como a quantidade de crédito disponível e utilizado, a duração do histórico de crédito, e a diversidade dos tipos de crédito.

É importante destacar que não existe um único score. Há bureaus como o Serasa e o SPC que são mais famosos, mas bancos geralmente contam com scores internos que não são disponibilizados publicamente para consulta. Empresas que lidam com crediário direto, como lojas varejistas, também podem ter sistemas semelhantes.

Como funciona a pontuação de crédito?

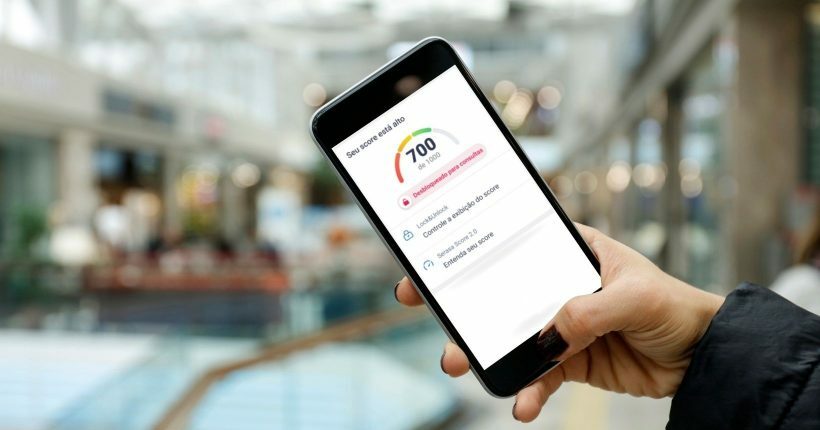

Nos bureaus, a pontuação varia geralmente entre 0 e 1000, dependendo do sistema utilizado, onde pontuações mais altas representam um menor risco para os credores e, consequentemente, maiores chances de aprovação de crédito com condições mais favoráveis para o consumidor.

A importância do score de crédito vai além da simples obtenção de empréstimos ou cartão de crédito. Ele afeta diretamente as taxas oferecidas, os limites e até a possibilidade de aluguel de imóveis ou contratação de serviços que exigem pagamento pós-uso, como eletricidade e telefonia.

Para instituições financeiras e empresas, o score é uma ferramenta vital na gestão do risco, permitindo-lhes tomar decisões mais informadas e personalizadas. Para o consumidor, um bom score pode significar economia significativa em juros e maior acesso a produtos financeiros, destacando a importância de manter uma pontuação saudável através de práticas financeiras responsáveis.

Como é calculado o score de crédito?

O cálculo do score de crédito é um processo complexo que envolve a análise de diversos fatores relacionados ao histórico financeiro de um indivíduo ou empresa. Os bureaus de crédito, como o Serasa, SPC Brasil, e Boa Vista SCPC no Brasil, coletam e analisam dados financeiros para determinar a pontuação. Os principais elementos considerados incluem:

- O histórico de pagamentos, que verifica se as contas são pagas em dia;

- A utilização de crédito, que olha para quanto está disponível quanto o que está sendo usado;

- A duração do histórico de crédito, que beneficia aqueles com um histórico mais longo;

- A diversidade de contas, que avalia a mistura de contas de crédito, como cartão, empréstimos e financiamentos;

- Consultas ao CPF, que registra quantas vezes o crédito foi solicitado recentemente.

Cada um desses fatores tem um peso diferente no cálculo do score, com o histórico de pagamentos e a utilização de crédito geralmente recebendo a maior ênfase.

Além disso, os modelos de pontuação podem variar entre os bureaus de crédito, cada um utilizando algoritmos específicos para interpretar os dados e atribuir um score. Estes algoritmos são desenvolvidos com base em análises estatísticas que identificam padrões de comportamento financeiro correlacionados com a probabilidade de cumprimento de obrigações financeiras.

É importante notar que, embora os princípios básicos de cálculo sejam semelhantes, pequenas diferenças nos dados mantidos por diferentes bureaus ou na metodologia de cálculo podem levar a variações no score entre eles.

Adicionalmente, alguns bancos e instituições financeiras também podem usar seus próprios sistemas de pontuação interna, levando em consideração informações adicionais, como a relação do cliente com o banco, os produtos solicitados e outros para tomar decisões de crédito.

Como consultar o score de crédito?

Consultar o score de crédito pode ser feito de forma simples e, na maioria dos casos, gratuita, através dos websites ou aplicativos dos principais bureaus de crédito. São eles:

- Serasa Score (link do site)

- SPC (link do site)

- Consumidor Positivo (link do site)

- Quod (link do site)

O score de crédito dos pagadores também está disponível para consulta a empresas que oferecem não apenas crédito, mas também serviços e pagamento recorrente, como telefone, tv por assinatura, internet, gás, eletricidade e até filtro de água (caso da Brastemp, por exemplo).

Bureaus de Crédito no Brasil

Os bureaus de crédito no Brasil são instituições especializadas na coleta, análise e armazenamento de informações financeiras sobre consumidores e empresas. Esses dados são usados para criar relatórios de crédito e calcular scores de crédito, que ajudam a determinar a capacidade e a probabilidade de indivíduos e empresas pagarem suas dívidas em dia.

No Brasil, os principais bureaus de crédito incluem o Serasa Experian, o SPC Brasil (Serviço de Proteção ao Crédito) e a Boa Vista SCPC. Confira abaixo como cada um desses bureaus funciona e quais seus critérios para pontuação.

Serasa

O Serasa é o principal bureau no Brasil, atuando como uma entidade privada que compila e fornece informações de crédito sobre consumidores e empresas. Fundada em 1968, inicialmente como um serviço exclusivo para bancos, a Serasa expandiu suas atividades ao longo dos anos e hoje oferece uma ampla gama de serviços relacionados à análise e ao fornecimento de dados financeiros e creditícios, tanto para empresas quanto para consumidores, incluindo

- Serasa score: pontuação de crédito de consumidores

- Monitoramento de crédito

- Negociação de dívidas em aberto

- Monitoramento de dados vazados na internet

- Pagar as contas através da conta

SPC

O Serviço de Proteção ao Crédito (SPC) é outro bureau de crédito que está entre os mais famosos do Brasil, atuando como uma entidade que coleta, armazena e disponibiliza informações sobre a situação de crédito de consumidores e empresas. Fundado em 1955 pela Câmara de Dirigentes Lojistas (CDL), o SPC tem como objetivo principal fornecer dados que auxiliem comerciantes, bancos e outras instituições financeiras a avaliarem o risco de crédito antes de realizarem vendas a prazo, empréstimos ou qualquer outra forma de crédito. É geralmente mais utilizado por lojas que vendem no crediário.

Consumidor Positivo (Boa Vista)

A Boa Vista Serviços é um bureau de crédito antigamente conhecida como SCPC (Serviço Central de Proteção ao Crédito). Assim como Serasa e SPC, é responsável por coletar, organizar e disponibilizar dados sobre a situação de crédito de indivíduos e empresas. A empresa é responsável pelo site Consumidor Positivo, que disponibiliza a consulta do score de crédito de forma grátis.

Quod

Menos conhecida entre os bureaus de crédito, a Quod foi criada em 2017 por cinco bancos (Banco do Brasil, Bradesco, Caixa Econômica Federal, Itaú Unibanco e Santander). Embora forneça consultas ao CPF do consumidor, sua atuação é mais focada em serviços para empresas.

Scores internos dos bancos

Além dos scores fornecidos pelos bureaus de crédito, os bancos muitas vezes usam seus próprios sistemas de pontuação interna. Embora baseados em princípios similares aos dos bureaus de crédito externos, como Serasa e SPC, os scores internos dos bancos incorporam uma gama mais ampla de informações e critérios específicos da relação entre o cliente e a instituição.

Uma diferença em relação ao score dos bancos para os dos bureaus, é que eles não podem ser consultados. Essas informações estão disponíveis apenas para setores específicos das empresas e muitas vezes nem o gerente tem acesso.

Os scores internos dos bancos são dinâmicos e podem mudar com o tempo, refletindo as mudanças no comportamento financeiro dos clientes e nos cenários econômicos. Portanto, melhorar o gerenciamento de contas bancárias e manter um bom histórico de crédito podem contribuir para a melhoria do score interno ao longo do tempo.

Qual é um bom score de crédito?

Um “bom” score de crédito pode variar de acordo com os critérios de cada instituição financeira ou bureau de crédito, mas, de modo geral, é possível estabelecer algumas faixas de referência com base nos sistemas de pontuação mais utilizados, como o Serasa Score, por exemplo. Estas faixas ajudam a entender como os credores podem interpretar sua pontuação de crédito:

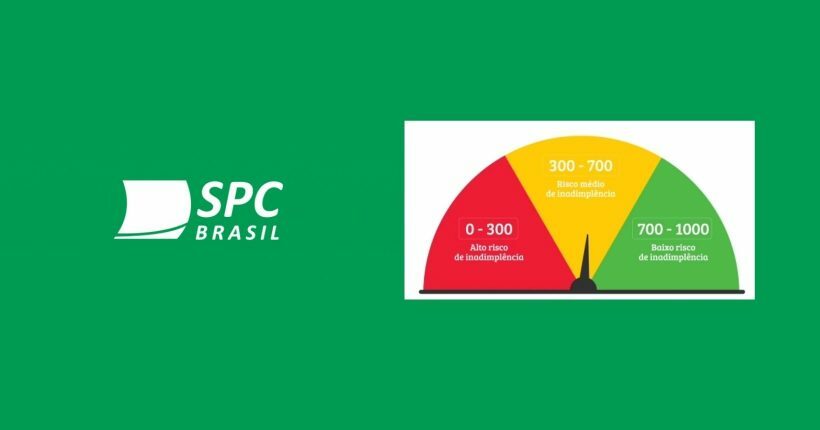

- 0 a 300 pontos: Considerado muito baixo, indica alto risco de inadimplência.

- 301 a 700 pontos: Faixa que varia de risco alto a médio. Pontuações mais próximas de 700 são vistas de forma mais favorável.

- 701 a 1000 pontos: Considerado um score bom a excelente, indica menor risco.

Um score acima de 700 geralmente é considerado bom e aumenta significativamente suas chances de obter crédito com condições favoráveis, como taxas de juros mais baixas e limites de crédito mais altos. Quanto mais alto o score, melhor é a percepção do mercado sobre sua saúde financeira e menor é o risco percebido pelos credores.

No entanto, é importante lembrar que diferentes credores podem ter diferentes padrões para o que consideram um “bom” score de crédito. Alguns podem ser mais lenientes e oferecer crédito a pontuações mais baixas, enquanto outros podem exigir pontuações mais altas. Além disso, outros fatores além do score de crédito, como sua renda, histórico de emprego e dívida total, também podem influenciar na decisão de crédito.

Como funciona o Serasa score?

O Serasa Score é uma ferramenta utilizada pela Serasa Experian para avaliar a probabilidade de um indivíduo pagar suas contas em dia nos próximos 12 meses. Baseado em um modelo estatístico, o Serasa Score varia de 0 a 1000 pontos e é calculado utilizando informações presentes no banco de dados da Serasa, como:

- Histórico de pagamentos (em dia, atrasos, inadimplências),

- Dados cadastrais atualizados,

- Histórico de dívidas negativadas,

- Relacionamento financeiro com empresas,

- Dados públicos e outras variáveis relacionadas ao comportamento de crédito.

Como o Serasa Score é utilizado pelas instituições financeiras e lojas?

O score é utilizado por bancos, financeiras, varejistas, e outras empresas para avaliar o risco de conceder crédito ou realizar negócios que envolvam algum tipo de financiamento ou parcelamento. Um score mais alto indica um menor risco de inadimplência, o que pode resultar em melhores condições de crédito para o consumidor, como taxas de juros mais baixas e limites de crédito mais altos.

Faixas do Serasa Score 3.0

O Serasa Score é dividido em faixas que indicam o risco de inadimplência:

- Score de 0 a 300 pontos: Muito baixo – Considerado alto risco

- Score de 301 a 500 pontos: Baixo – Risco médio de inadimplência.

- Score de 501 de 700 pontos: Bom – Baixo risco

- Score de crédito de 701 a 1000: Excelente –

Como melhorar o Serasa Score

Para melhorar o Serasa Score, é recomendável adotar práticas financeiras saudáveis, tais como:

- Pagar contas e obrigações financeiras em dia,

- Manter dados cadastrais atualizados na base da Serasa,

- Reduzir o endividamento, negociando ou quitando dívidas em atraso,

- Usar o crédito de forma consciente, evitando a utilização máxima dos limites disponíveis,

- Manter um bom histórico de crédito, com um registro positivo de empréstimos e financiamentos pagos.

Qual a pontuação score mínimo para cartão de crédito?

A pontuação mínima do score de crédito necessária para obter um cartão de crédito pode variar significativamente dependendo do banco ou instituição financeira emissora do cartão, bem como do tipo de cartão de crédito que está sendo solicitado (por exemplo, cartões de entrada versus cartões premium com benefícios maiores).

Isso por que, em geral, instituições financeiras utilizam não apenas a score para determinar a elegibilidade para produtos de crédito, mas também o relacionamento e o comportamento financeiro do consumidor internamente.

Mas considerando o Serasa Score, podemos dizer que as chances de conseguir um cartão com pontuação de 0 a 300 é quase nula. De 301 a 500, baixa ou até pode conseguir, mas com limite pequeno. Já consumidores com score acima de 500 tem maior facilidade, embora não se tenha garantia de que qualquer cartão será aprovado.

Dicas para aumentar e manter seu score de crédito alto

Para aumentar e manter seu score de crédito alto, é importante adotar práticas financeiras responsáveis e entender como suas ações podem impactar sua pontuação. Aqui estão cinco dicas detalhadas que podem ajudar:

1. Pague suas contas em dia

A pontualidade no pagamento de contas é um dos fatores mais críticos para um bom score de crédito. Atrasos, mesmo que breves, podem ser registrados e afetar negativamente sua pontuação. Para evitar isso:

- Utilize lembretes e use ferramentas de débito automático.

- Se possível, deixe contas recorrentes (telefone, água, luz) em pagamento automático no cartão

- Mantenha um controle de contas essenciais por meio de planilhas ou aplicativos

- Se estiver enfrentando dificuldades financeiras, negocie prazos ou parcelamentos antes de a conta se tornar inadimplente. Verifique se taxas de juros são vantajosas nestes casos.

2. Mantenha um bom histórico de crédito

O histórico de crédito reflete seu comportamento como tomador de crédito ao longo do tempo. Para construir um histórico positivo:

- Use o crédito de forma consciente, evitando acumular dívidas desnecessárias.

- Evite solicitar muitos cartões de crédito ou empréstimos em um curto período, pois isso pode indicar um potencial sobreendividamento.

3. Utilize o crédito de forma estratégica

A forma como você utiliza o crédito disponível também influencia seu score. Para otimizar essa utilização:

- Não assumir mais dívidas do que você pode pagar confortavelmente.

- Mantenha o uso do seu limite de crédito baixo se possível. Altos comprometimentos podem indicar dependência do crédito e aumentar o risco percebido pelos bancos.

- Considere diferentes tipos de crédito (como cartão, financiamento imobiliário, empréstimos pessoais) para mostrar que pode gerenciar diversos tipos de dívida de maneira responsável.

4. Verifique regularmente seu score de crédito

Erros ou informações desatualizadas em seu relatório de crédito podem prejudicar sua pontuação. Para evitar isso:

- Verifique seu Serasa score e outras pontuação de crédito com certa regularidade (mas não precisa ficar refém disso)

- Verifique se todas as informações estão corretas e atualizadas. Caso encontre erros, solicite a correção imediatamente junto ao bureau de crédito e aos bancos

5. Inscreva-se no Cadastro Positivo

O Cadastro Positivo é um sistema que funciona como um histórico de crédito dos consumidores e que registra informações sobre operações de crédito e obrigações de pagamento quitadas ou em andamento. Diferente do “cadastro negativo”, que se concentra em inadimplências e dívidas não pagas, o Cadastro Positivo reúne dados sobre os compromissos financeiros que são cumpridos em dia pelos consumidores.

Isso permite uma visão mais completa e justa da saúde financeira de um indivíduo ou empresa, podendo resultar em benefícios como acesso a crédito mais facilitado e a condições mais vantajosas de pagamento, baseando-se na sua reputação de bom pagador.

Você pode se inscrever no Cadastro Positivo através dos bureaus de crédito.

6. Evite pedir cartões de crédito em excesso

Sim, nós adoramos cartões de crédito, sua praticidade e seus benefícios como milhas, cashback e acesso a salas VIP. Porém, pedir cartões em excesso a diversos bancos pode ser um tiro no pé. Cada solicitação de muitos cartões pode resultar em uma consulta ao seu histórico de crédito, o que pode afetar temporariamente sua pontuação de crédito.

Além disso, ter múltiplos cartões pode levar a uma gestão financeira mais complexa, aumentando o risco de esquecer pagamentos ou de acumular dívidas devido à facilidade de acesso ao crédito. É importante ponderar as vantagens oferecidas pelos cartões com a sua capacidade de gerir o crédito disponível.

Qual o score mínimo para cartão de crédito Nubank?

O Nubank, assim como muitas outras fintechs e bancos, não divulga publicamente um score mínimo específico para a aprovação de cartões de crédito. A decisão de aprovar um pedido de cartão de crédito depende de uma análise de crédito abrangente, que pode incluir, além do score de crédito, a análise do histórico financeiro do solicitante, sua renda, capacidade de pagamento, entre outros critérios.

Qual o score mínimo para cartão de crédito Itaú?

O Itaú também não divulga um valor específico de score mínimo necessário para a aprovação de cartão de crédito. A decisão de aprovação de um cartão de crédito pelo Itaú depende de uma análise de crédito completa, que inclui, mas não se limita, ao score de crédito. Esta análise pode considerar diversos fatores, como:

- Histórico de pagamento de contas e dívidas,

- Renda atual e estabilidade financeira,

- Relacionamento do cliente com o banco

- Informações cadastrais,

- Histórico de crédito, incluindo empréstimos, financiamentos e outras formas de crédito anteriormente utilizadas.

Tenho score alto mas não consigo cartão ou empréstimo

Ter um score de crédito alto é um bom indicativo de que você é visto como um pagador confiável, mas não é a única variável considerada por instituições financeiras na hora de conceder crédito, como cartões ou empréstimos. Aqui estão alguns motivos pelos quais você pode ter um score alto e ainda assim enfrentar dificuldades para obter crédito:

- Renda insuficiente: os bancos avaliam sua capacidade de pagamento. Se a renda reportada é considerada insuficiente para o produto de crédito solicitado, sua aplicação pode ser rejeitada.

- Histórico Limitado: um score alto com um histórico de crédito limitado pode não ser suficiente. Bancos também olham para a profundidade do seu histórico de crédito, incluindo a diversidade de contas e a duração do histórico de crédito.

- Endividamento alto: se você já tem muitas dívidas, mesmo gerenciando-as bem, os credores podem avaliar que você pode não ser capaz de assumir mais obrigações financeiras.

- Consultas recentes: muitas consultas (“hard inquiries”) ao seu relatório de crédito em um curto período de tempo podem ser interpretadas como um sinal de risco financeiro, sugerindo que você está tentando assumir mais dívida do que pode gerenciar.

- Políticas internas: cada instituição financeira tem suas próprias políticas e critérios para aprovação de crédito. Algumas podem ter requisitos mais rigorosos do que outras, independentemente do seu score de crédito.

- Informações desatualizadas ou inconsistentes: Informações desatualizadas ou inconsistentes no seu perfil financeiro ou cadastro podem levar à rejeição de solicitações de crédito.

Se você continuar enfrentando dificuldades, pode ser útil entrar em contato diretamente com seu banco para entender melhor os motivos específicos da rejeição e o que você pode fazer para melhorar suas chances de aprovação no futuro.